当記事では、

【オートローンで】そこそこの中古車を買うより、

新車を買った方が安い理由と、

頭金・ボーナス無しの120回払いについて、

色々計算してみましたので、詳しく解説します!

120回って10年払い!?

金利ばっかりかかって絶対に損に決まってるやろ~

スポンサーリンク

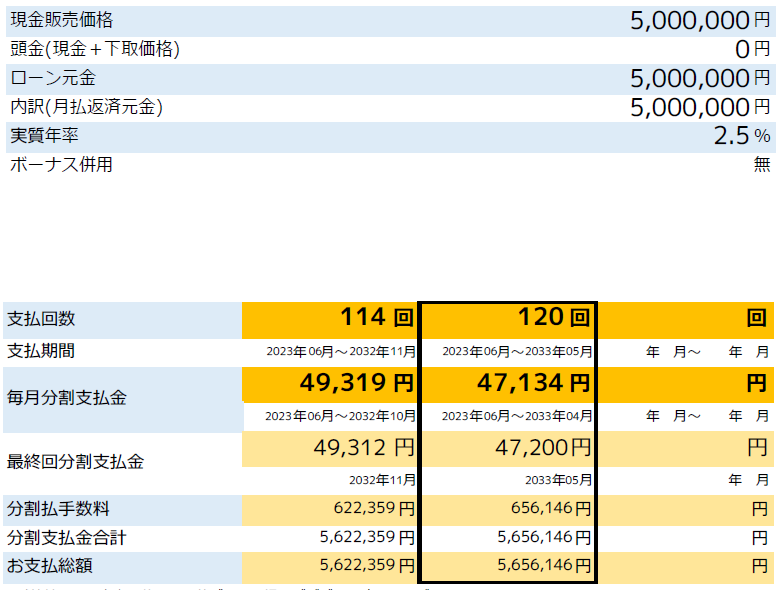

新車500万円のアルファードをフルローンで買う!

頭金・ボーナス無しの120回払いの場合

そろそろ新型アルファードが発売されますが、

トヨタ公式サイトにて旧30型アルファードのページがまだ残っておりましたので、

30系アルファードで一番売れた「S Cパッケージのパールホワイトの2WD」で見積もりを作成してみました。

こちらの見積もりには特別塗装代の33,000円は含まれているものの、

バイザーやマット等その他のオプションは一切含まれておりません。

但し、この30型がバシバシ売れていた頃は40万円以上の値引きも当たり前の時代でしたので、

値引き分40~50万円分のオプションを付けたとして、乗り出し500万円として計算

しております。

それでは、

ピッタリ500万円のアルファードを私が勤めておりますDショップで買ったとして。

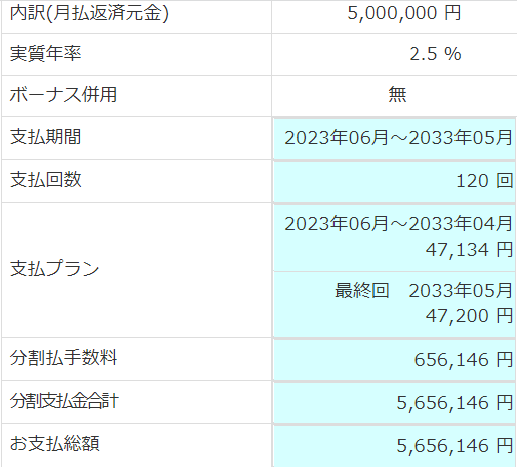

実質年率2.5%ローンにて頭金・ボーナス無しの120回払いで毎月の支払額を計算すると、

毎月の支払いが47,100円と決して安くはありませんが、

頭金もボーナスも無しでリセールの高いアルファードが買えるとなると、

決して悪い買い物では無いと私は思います!

※ボーナス払いを増やしても金利は変わりません

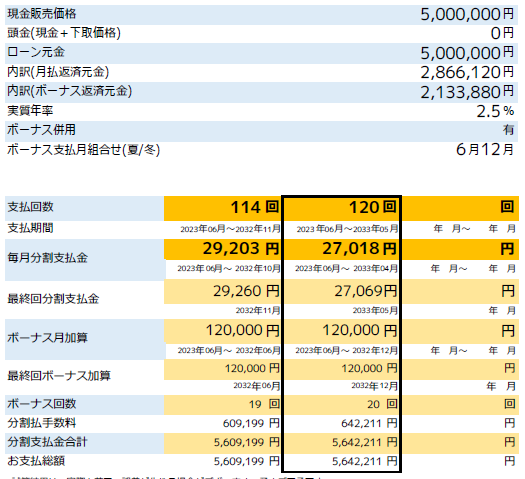

因みに、毎月47,100円はキツイけど、

ボーナスはガッツり貰える方だとこういうシュミレーションも可能です。

年に2回のボーナスは12万円と結構な額ですが、

毎月は27,000円程度と均等払いより毎月2万円程度安くなりました!

すい平とこはボーナス年1回やから無理やなw

と、ここで注意点ですが、

稀にボーナス払いを入れると金利が少なくなると思っている方がおられますが

ボーナス時にいくら大きな金額を入れようが、金利はローンの所要資金と回数で決まるものです。

500万円を均等払いで払おうが、年2回の12万円のボーナス払いを入れようが、回数が同じ場合は分割手数料(金利)の差は無い

という事です。

| 分割手数料 | |

| 均等払い | 656,156円 |

| ボーナス払い有り | 642,211円 |

| 差額 | 13,945円 |

ボーナス払い有りの方が残金が早く減る計算なので少し金利が安いだけです。

ローンの金利を安くする為には、

所要資金を減らすか、

回数を減らすしか安くならないと憶えておきましょう!

500万円を120回払いきった時の金利は高いのか?

先程の所要資金500万円の120回払いのシュミレーションですが、

当たり前の話、毎月の支払額の中には実質金率2.5%の金利が含まれております。

500万円の車を120回支払い続け10年後に支払いが完了したとすると、

現金なら500万円で買えた車が総額5,656,146円となり、

金利分の656,146円もの余計なお金を払う事になります。

金利分の656,146円を120回で割ると = 約5,467円/月 となり、

毎月の返済額47,134円のうち、5,467円は金利を払って、残り41,667円が返済分という事になります。

因みに、最近までコロナ対策で金利が2.2%と更に安かったのですが、

2.2%だと毎月の返済分の約10%ぐらいが分割手数料でした。

現在の2.5%ですと、約11.5%といったところでしょうか・・・

私は主に新車を売る営業マンでして、

日々このような商談をしておりますので、特に違和感はありませんが、

現金ユーザーの方は「金利で65万も払うなら現金で買うよ!」と思うと思います。

ただ・・・

500万円の車を現金一括で買える人って何人いるでしょうか?

ここで、

「500万ぐらいなら現金で払った方がいい!」

という方はここでページを閉じてくださいw

「500万円は余裕で払えるけどローンで買っても良いかな?」

「500万円は余裕で払えるけど車を買うなら絶対ローンでしょ!」

と思う方はもう少しお読みください。

私は500万円の貯金があっても現金で買わないタイプです・・・💦

無理すんなw

ローンだとちょっと高いと思う車も予算内で買える!

毎月の支払いを120回繰り返すと10年になります。

「10年もローンを払うなんて嫌だ!」

と誰もが思うと思います。

私も目下10年ローンの契約中ですが、良いか悪いかと聞かれれば嫌ですw

私の考えですが、

通勤で使ったり、車が無いと生活出来ない地域だったり、車が趣味だったり、

車が生活の中で必要な場合、車は必要な乗り物です。

車が必要なライフスタイルだったとして、

今から10年間は定年を迎えず働き続ける予定だとして、

毎月の収入の中で支払える範囲の金額×120回 = 無理なく買える新車

と私は思います。

話は変わりますが、

住宅ローンの場合、35年の420回ローンで組む方が圧倒的に多いと思います。

「基本的に家はずっと住むつもりだから毎月支払える額でローンを組むのですよね?」

「車も一緒じゃないですか?」

500万円のアルファードの場合も、

毎月47,134円、又は年2回のボーナス時に12万円+毎月27,018円を10年間払い続けれるかどうか?

と言うよりも、

新車のアルファードを10年乗り続けるつもりがあるかどうか?

という事です。

ですので、これは考え方の一つですし、

無理なローンを組むことは絶対にやってはいけませんが、

毎月の支払さえ出来れば、「ちょっと高い!」と思った車も予算内で買える車

だと私は思います。

流石!

重課金戦士の言う事はちゃうなw

ローンの場合、中古車より新車が安い理由

新車で買って10年後の買取価格

先程の車両本体価格4,681,600円の30型アルファード S Cパッケージを、

乗り出し価格500万円で購入したとして、

10年後の買取価格ですが・・・

すいません、流石に車屋の私でもそれは分りません💦

ただ、10年前の同じぐらいのグレードが今現在いくらぐらいの相場なのかは分かります!

平成25年5月初年度登録

アルファード 240S Cパッケージ

走行距離10万km

修復歴・サンルーフ無し

10年落ちの10万kmの同グレードのアルファード、

ぶっちゃけ現在の買取価格で丁度100万円前後です!

という事は・・・

ここからはあくまで仮定の話ですが、

新車で500万円ぐらいで買ったアルファードは、10年間10万km乗っても大きな損傷が無ければ100万円ぐらいで売れる!

という事です!!

10年後、最低でも金利分は返ってくる!

現金乗り出し価格500万円の車を、頭金・ボーナス無しで金利2.5%で120回払いを払い切った場合、

金利分の656,146円を500万円とは別に払った事となり、

最後の120回目を支払った時点で総額は5,656,146円となります。

さて、

先ほどの10年落ちの10万kmのアルファードですが、

例えば、もっと走行距離が多くて、事故車で、状態が悪いと仮定します。

では、そんな状態だとしても半値の50万円如何になるでしょうか?

断言は出来ないので無責任で申し訳ありませんが、

状態が悪くても、いいところ金利の65万円ぐらいの査定は出ると思います。(※相場の目減りの少ない車に限り)

と言う事はですよ・・・

金利分は戻ってくる!!!

という訳です!

確かに、500万円もの大金を10年で払うなんて、

「ちょっとした中古マンション買える!」という方も居られるでしょう。

私も120回払いで500万円超の車を買いましたが、

この考えが出来るので決断できました。

確かに65万は大きいですが、毎月に均すと5,000円ちょっと、

5,000円は馬鹿には出来ませんが、なんとか頑張れば節約できる範囲じゃありませんか?

特に、乗り換えでガソリン代が大きく浮く方は余裕でカバーできる金額です。

新車 VS 半値の中古車

以前にこんな記事を書きました。

合わせて読みたい

-

-

【中古車を買うより新車の方が安い!?】中古アルファードと新車アルファードを5年間乗り続けて売却するまでを比較

2022/3/25 TOYOTA

新車の半額で買える中古車ってどんな車? 新車と言うと軽自動車でもスライドドア付きなら200万円超、 普通車のコンパクトカーでもハイブリッドなら300万円超、 ミニバンやSUVなら400万円超が当たり前 ...

新車400万円のアルファードと、

半値の200万円の中古のアルファードを買って5年で売却した場合、

どちらが安いかを計算した記事となります。

結果、明らかに新車を買う方が安いという結果でした。

先ほどの記事を書いたのが昨年の3月、

その年の夏ごろが中古車相場のピークでした。

年が明けて超高騰相場から落ち着いてきたとはいえ・・・

車両はカローラクロスHV Zで新車本体価格は299万円・・・

一時はとんでもない相場になっていた中古車市場です。

ここまで高いと新車の方が現金だろうがローンだろうが安いです。

最近、少し相場が落ち着いてきたとは言え、まだまだ安いとは言えません。

この記事を書いている今現在でも、

トヨタ車に限っては殆どの車種で未使用車・新古車の価格は新車より高いのではないでしょうか?

今回は新車と中古車の金利についてのお話ですので、

今回はあくまで従来の相場環境で新車と中古車をローンで買った場合について計算したいと思います。

実際に計算してみた!

今から5年前と言うと平成30年です。

5年落ちでも俗に言う30系後期です。

乗り出し500万円と同じグレードで5万km程度の走行距離の相場を調べてみました。

やはり中古車が高騰しており、人気車種であるのでちょっと参考にならないかもしれませんが、

この車両で乗り出し400万円は余裕で超えだと思います。

仮にこの車が乗り出し400万円で10年乗ったとすると15年落ちですから、

15年落ち・走行距離は15万kmのオークション相場を確認すると・・・

この頃のアルファードは20前期と呼ばれる型です。

この頃は今でいうCパッケージは存在しなく、

こう高級グレードは3.5Lのモデルでした。

因みに、この車両で買取価格は20~30万円といったところです。

アルファードと言えど15年落ちの15万kmではこのぐらいでしょう。

仮に買い取り価格をMAXの30万とします。

そこで

ちょっと面白い計算をしてみました。

ちなみに後程また説明しますが、

中古車の金利は一般的に新車と同じ金利では借りられない・120回のローン支払い回数は不可(オートローンの場合)

です。

今回は仮に銀行さんで同じ2.5%借入出来たとして軒並みを合わせております。

| 状態 | 新車 | 中古(5年落・5万km) |

| 価格 | 500万円 | 中古400万 |

| 120回の金利(2.5%) | 65万円 | 52万円 |

| 現金価格+金利 | 565万円 | 452万円 |

| 10年後の査定価格 | -100万円 | -30万円 |

| 10年で払った金額 | 465万円 | 422万円 |

結果は中古の方が43万円安となりました。

「なんだ!やっぱり中古車の方が安いじゃん!!」と思ったそこのアナタ!

方や新車、方や中古車です。

勿論、車種にもよりますので全部が全部ではありませんが、

主にアルファード等の人気車種では、殆どの場合この差43万円分の元が取れると私は思います。

新車は10年のっても10年落ち、

中古車は5年乗ると10年落ちです・・・

物価高でどんどん車の価格が上がってます。

5年前と今では新車の車体価格が違いますので、

その分を考慮すると、新車と5年落ちの車では差額は出ないようにも思えます・・・

それと、

新車のメリットはこの価格差以外にも様々なメリットがあります。

- 5年前と今では安全装置等の装備や機能に大きな差があり、同じ5年間乗った場合の満足度が違う

- 新車は乗用車の場合は車検が3年後、勿論タイヤもバッテリーも新品

- 新車はメーカー保証が無償で付くので5年の10万kmはノーリスク(一部3年の6万kmでプラス1万円程度で5年に延長可)

- 同じ車種でも新しい方が燃費は改善されており、乗り換え時に今の車よりも燃費が良くなる。

これだけでも新車の方がメリットがありませんか?

そして!

先ほど述べた「オートローンの場合、中古車は新車と同じ金利で借りれない」という事です。

スポンサーリンク

ローンの場合、そこそこの中古車より新車が本当に安い!

※そこそこの中古車について

車を買おうと思った時、様々な思惑が芽生えてきます。

- 今どきの自動ブレーキ等の安全装置がちゃんと装備されている車が欲しい

- ガソリン代も高騰しているので燃費の良い車が欲しい

- 家族とアウトドア等、たまの休みの日にも使える大きな車が欲しい

こう思った時、殆どの方はこう思うでしょう。

「新車は高いし、中古車で探そう!」と・・・

ここで、そこそこの中古車についてですが、

先のアルファードを例に挙げるとやはり5年落ち・5万kmぐらいとさせて頂きます。

仮に乗り出し100万円のアルファードとすると、

既に12~13年落ちの、12~13万kmぐらいが条件になり、

ちょっと話が変わってきますのでw

仮に日産とかならどうなの?とか言われそうですが、

今回はあくまで新車を買った方がオトクという話ですので、

新車を買ってなるべく高く売りたいという場合とさせて頂きます💦

中古車は金利が高いと、とんでもない価格に!

私が勤務しているDショップで扱うオートローンですが、

新車・未使用車に限り金利2.5%と低金利で120回まで利用可能です。

逆に中古車の場合は実質年率6.8%と高いです。

他の車屋さんで安いところでも最低4.8%程度だと聞きます。

しかも!

中古車の場合は弊社の場合で最大の支払い回数は96回(8年)です。

「ローンは早く返せた方がいいのでは?」と思われるかもしれませんが、

それはあくまで月々が支払える金額だった場合です。

新車は500万円、中古車は400万円として、

実際に新車(2.5%)・中古(4.8%)・中古(6.8%)の3種で、

96回(8年)のローンを組んだとして比較してみて下さい!

とんでもない事になります・・・

| 500万円の新車 | 400万円の中古 | 400万円の中古 | |

| 金利 | 2.5% | 4.8% | 6.8% |

| 分割手数料 | 52万円 | 82万円 | 119万円 |

| 支払総額 | 552万円 | 482万円 | 519万円 |

| 月々の支払額 | 57,500円 | 50,000円 | 54,000円 |

| 月々の支払額に占める金利 | 5,400円 | 8,500円 | 12,300円 |

| 金利の比率 | 9% | 17% | 22% |

| 毎月減る元本 | 52,100円 | 41,500円 | 41,700円 |

・100万円安いにも関わらず、金利は中古車の方が82万、119万と高い

・金利6.8%の場合は支払総額が新車に迫る勢いで、毎月の支払額に差があまり無い

・金利6.8%になると毎月の返済額の2割以上が金利で持って行かれる

・新車の方は毎月返済分の90%以上が返済に充てられている

これ、因みに毎月5万円以上がしんどくて無理だとすると、

新車は120回まで伸ばせて、月々47,000円程度に出来ますからね💦

そういえば、

オマエ前職のガ○バーの時は金利9.8%で売ってたらしいやん!?

カ○貸しやんけ・・・

銀行の方が金利は安いのでは・・・

最後に、

銀行ローンは手続きは面倒。とか、

銀行ローンは審査が通りにくい。とか、

銀行ローンは変動金利で金利が上がる場合が有る。とか、

色々聞きますが、

私は「金利が安いところで借りるべき!」だと思っています!

現に私も少し前まで銀行ローンを利用しておりましたので、

金利が本当に安いのであれば利用すべきです。

しかしながら、

銀行ローンは申し込み者様の状況によって条件が変わる事。と、

銀行ローンは手続きが多少は面倒な場合が有る。

というのは事実です。

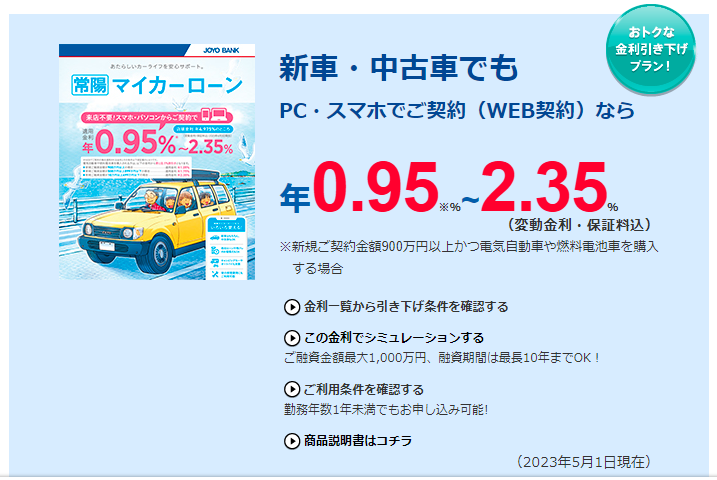

私の最寄りの地方銀行である「常陽銀行」さんが扱うマイカーローンでは、

驚異の0.95%と記載ありますが、

これには900万円以上か電気自動車や燃料電池自動車に限ると記載がございます・・・

結局は、

ケースバイケースですので、きちんと仮審査の申し込みをされてから比較する事

をオススメ致します。

銀行って仕事の内容も見るとかなんとか・・・

まとめ

今回の話はあくまで考え方の一つでもありますので、

車種を変えれば全然違う計算になりますし、

今後の中古車の相場や新車の生産状況によっても大きくは変わっては参ると思います。

ただ、

車屋の営業マンである私が実際に計算して出した数字は嘘偽りなく正確な数値ですので、

アルファードの計算では事実だったいう事です。

今回は長くなってしまったので、次回にさせて頂きますが、

私が更に調査してみたいのは、

「金利が安くて値引きの無い新車」VS「金利が高くて値引きのある新車」

これがどうなるかを計算してみたいのと、

もしかすると私が売った事の無い車種も、もしかするとDショップのローンで安く乗れるのでは?

という事です。

商売じみた最後になってしまいましたが、

私も車を売るのが仕事ですのでご理解頂きたいのと、

もっと色んなニーズお客様に色んな車を買って頂きたいと思った次第でございます✨

〆はちゃっかり営業トークですか~?

合わせて読みたい

-

-

「値引は大きく金利が高いT社」VS「値引きは無いけど金利が安いD社」実際の見積もりで比較

2023/5/25

前回の投稿でこんな計算をやりました。 オートローンを使った場合、 車種によっては中古車よりも新車の方が安くなったという計算です。 新車を買うとして見積もり段階で誰もが一番注目する部分と言えば、 そうで ...

{kind=link}